原标题:王者地位稳固,安踏(02020.HK)多条腿快步走

我国纺织服装今年以来销售势头良好,客流与销售持续复苏。

今年上半年,我国服装、鞋帽、针纺织品类消费品领域的销售额较去年同期上升12.8%,反映体育用品行业已逐渐重上轨道。

而运动仍是当中兼具高景气和清晰格局的优质赛道,受到资本市场的重点关注。

稳坐中国市场收入宝座

我国运动国货龙头安踏(02020.HK)在疫情三年间逆势而上,今年上半年亦保持稳增长,收入大幅超过2019年同期。

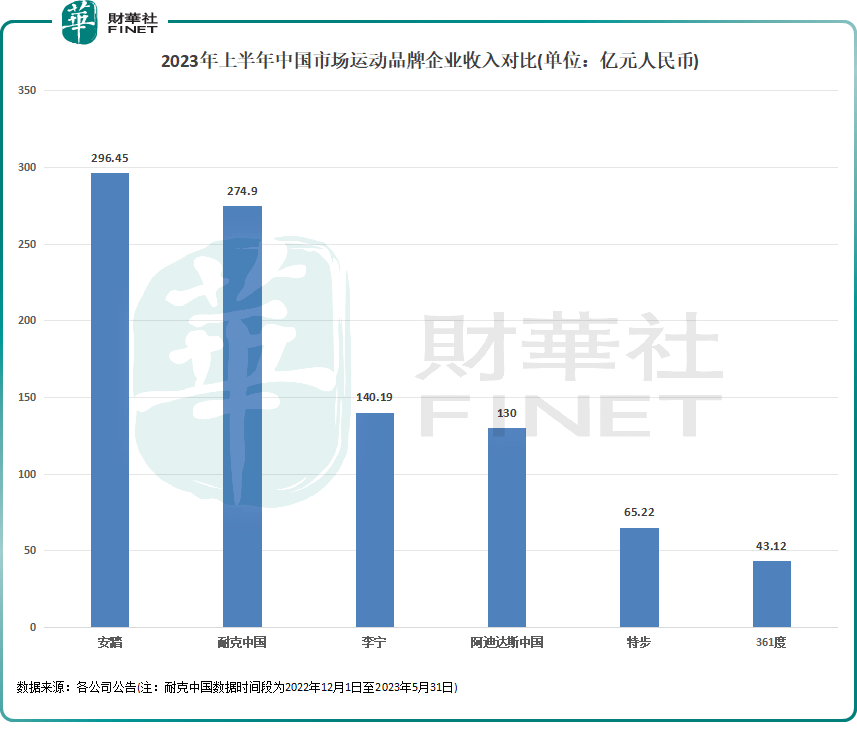

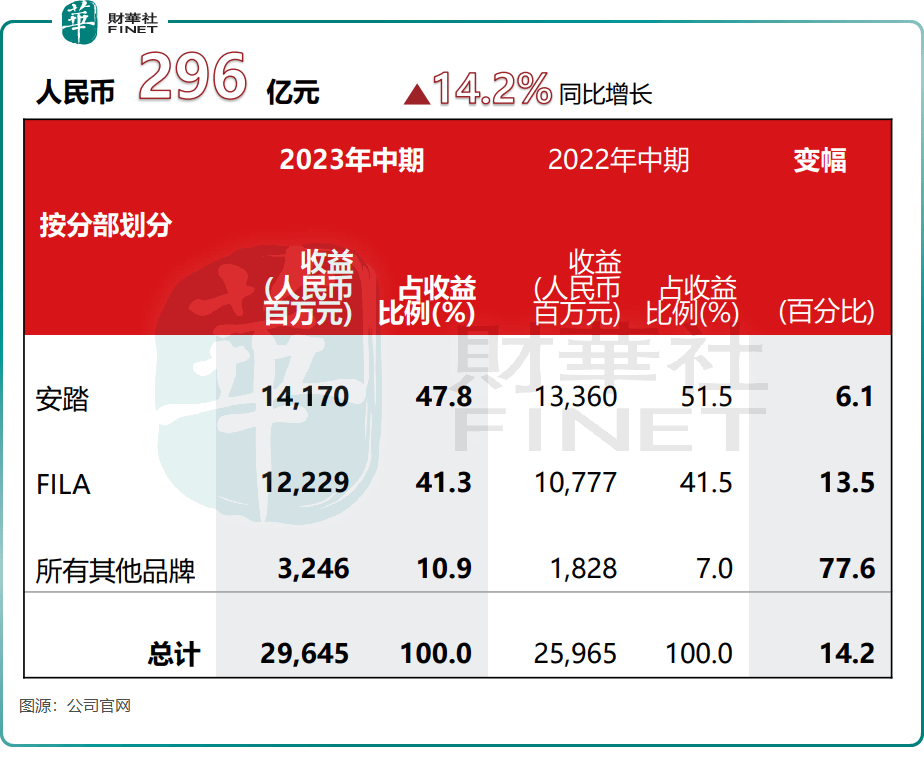

与2019年同期比较,安踏在今年上半年的整体收益已经翻倍,安踏及FILA分部收益增长均超过85%,所有其他品牌收益增长更超过3.5倍。半年报显示,安踏今年上半年实现收入296.45亿元(人民币,下同),同比增长14.2%;毛利率达历史最高水平,为63.3%;期内溢利达52.94亿元,同比大幅增长34%。

对比耐克(NKE.US)、阿迪达斯及李宁(02331.HK)等国内外头部运动品牌企业,安踏今年上半年的收入规模继续稳坐中国市场的宝座,反映出国货崛起的势能相当强劲。

在2022年,安踏就力压耐克中国,成为中国市场运动品牌收入冠军,较耐克中国的收入多出约22亿元。在今年上半年,安踏在中国市场的收入继续保持领先优势,继续拉开了与耐克中国、李宁和阿迪达斯中国等同行的距离。

对于安踏能持续斩获好成绩的根本原因,主要有两大因素推动:

1)我国运动鞋服市场是优质的长青赛道,安踏作为头部企业正享受市场集中度提升的红利。

海通国际数据显示,目前我国运动鞋服市场的渗透率在2022年为14%,相较于日韩、西欧市场20%-25%的渗透率仍有很大的提升空间。后疫情时代,海通国际预期至2026年中国体育鞋服行业体量为5940亿元,2023-2026年复合年增长率为13.7%。

在运动鞋服市场,拥有更高品牌声誉和技术实力的企业更受消费者欢迎,安踏多年来一直是该领域的一哥,因此成为行业高景气阶段中最大的受益者之一。

2)“国货”、“国潮”成为近些年来行业不可抵挡的大趋势。

国产运动鞋服品牌近些年不断投入研发并逐渐建立自己的技术平台,持续推出适合不同场景和消费人群的产品,建立起的产品矩阵更具竞争力,在海外品牌面前树立起不同以往的竞争优势。在此背景下,消费者对国货的认同感更加强烈,而对耐克和阿迪达斯等海外品牌的消费意愿已不如往日强烈。

安踏在半年报中也表示,集团的“单聚焦、多品牌、全球化”战略于行业中具备明显的优势,并在不断演变的业务环境中展现出更强的韧性。

包括儿童品牌在内,安踏目前有多个产品品牌,每个品牌都有对应的市场,实现了大众和中高端市场以及运动休闲及专业运动市场的全覆盖,以此可更好地挖掘体育用品消费潜力。

现金奶牛FILA加速跑,其他品牌活力四射

多品牌运营,能够帮助运动鞋服品牌企业有效规避外部环境不确定风险的同时,还能稳定企业收入增长。

除了面向大众的安踏品牌外,安踏还有高端市场运动品牌FILA、高性能体育用品品牌迪桑特以及主打轻户外路线的可隆。于2019年,安踏收购了AMER集团,囊括了旗下的高端品牌,如始祖鸟、所罗门等。

安踏的多品牌运营在行业内实属少见,并且多品牌战略在今年上半年取得了漂亮的成绩单,证明其优秀的组织管理能力和营销能力。

今年上半年,安踏品牌在线下零售环境反弹的推动下保持稳步增长,收入同比增长6.1%至141.7亿元,占总收入比重再次下滑至50%以下,原因在于FILA品牌及其他品牌录得强劲增长。

FILA一改去年收入下滑的局面,今年上半年实现13.5%的增长率,同时经营溢利同比大增50%至36.38亿元,超过同期安踏品牌29.72亿元的经营溢利,意味着FILA成为今年上半年安踏利润增长的主力军。

安踏在今年上半年的新品牌孵化成果显著,其他所有品牌表现强劲,上半年收入同比大增77.6%至32.46亿元,经营溢利更是增长149.4%至9.85亿元。安踏表示,其他所有品牌收入增长主要是迪桑特及可隆业务所带动,其表现优于管理层内部目标。

而作为安踏高端化、国际化的重要一环,亚玛芬已显露出下一个“FILA”的增长潜力。亚玛芬继2022年取得盈利后,在今年上半年又迎来了收购以来最好的财务表现,收入同比增长37.2%至132.7亿元,EBITDA同比增长149.2%至17.8亿元。剔除一次性事项,上半年合营公司基本达到盈亏平衡。

近日,据外媒报道,始祖鸟母公司Amer Sports(亚玛芬)已在美国秘密申请IPO,计划在明年年初上市,公司估值可能高达100亿美元。安踏对亚玛芬的未来发展寄予了厚望,计划到2028年,亚玛芬将成为全球领先的高端体育用品集团。

东兴证券在研报中表示,安踏现阶段呈现出多品牌接力发展的特点,多品牌合集将助力集团在运动户外行业份额持续增长,2023年在消费环境改善的大环境下看好公司的收入提速和利润率恢复。

作者:遥远返回搜狐,查看更多

责任编辑:

sdf

sdf